幸运彩app官方网站下载

你的位置:幸运彩app官方网站下载 > 前三 >

文 | 智能相对论,作家 | 每文

要论2025年最火的智能硬件,智能眼镜无疑是谜底之一,而在簇拥而入的玩家群体中,车企的出现颇为惹眼。

举例,理思汽车发布的AI眼镜Livis激勉热议,大部分的扣问,除了聚合在AI眼镜的体验和交互逻辑上,比如轻、续航时刻久,更在于交互时喊出“理思同学”,反映的到底是眼镜依然车端,二者是否会毁坏。

但现实上,理思推出该AI眼镜,更迫切的照实如理思自己所说,是具身智能的另一进口,是汽车行业,在经验了智能扶助驾驶的冲刷后,让汽车自己与其它智能硬件成为具身智能体的不同发扬神色。当汽车、智能硬件通过AI基座大模子调处结伴起来,汽车的盈利模式就将发生根人性变化,从单一卖车过渡到智能软硬件的握续付费。

而当咱们将视角放远,咱们能不雅察到当下汽车向智能硬件的转动,恰是2019年硬件厂商转型汽车制造的“后续”。畴昔,硬件厂商的汽车转型为汽车掀开了车机互联、智能驾驶的可能性;现时,伴跟着AI发展,汽车与智能硬件越来越领有着归拢中枢(只不外发扬神色不同拒绝),并因之产生新的契机,汽车厂商反攻智能硬件就成为一种循环式的势必。

但需要得当的是,AI在技艺、数据、算力、范围等方面的高插足,也决定了这场争夺里马太效应彰着,赢家更易通吃,以及买卖争斗一贯总计的「不告捷便成仁」的壮烈。

从硬件到汽车到智能硬件,「盈利最优解」塑造的买卖新可能智能硬件在车端展现出更大的买卖可能,这并非望风捕影,而是2019年硬件转型汽车,与2025年汽车转型智能硬件两波潮水下延展出的水到渠成的遴荐。

2019年,手机等硬件产业增长见顶,利润镌汰,同庚,中国新动力汽车销量出现爆发性增长,年增幅在30%以上,这促使手机厂商尽王人向汽车制造标的的转型。

这种转型分为两个标的,一种是成功造车,如小米,雷军在2021年告示小米谨慎进入智能电动汽车范围;

另一种是与车企协作,探索智能扶助驾驶、车机和会有盘算,如华为在2019年示意其将聚焦ICT(信息与通讯技艺)在车端愚弄,这在自后促成了华为HI模式与鸿蒙智行模式的出身;其时,OPPO、VIVO、魅族等手机也竞相开启与车企的协作,NFC钥匙、全场景智能车载科罚有盘算日出不穷。

这骨子是硬件厂商的第一波逐利,温和单硬件(手机)制造来回杂硬件制造(汽车)的标的发展,但同期也形成了智能进入车端,以车机互联与智能扶助驾驶为中枢的中国新动力车的发展趋势,并为而后的汽车自己成为智能体,打下基础。

2023年,跟着特斯拉FSD V12发布,智驾风潮兴起,随后的一年多时刻里,智能扶助驾驶技艺快速迭代,技艺有盘算收束到端到端,调处的、能自我学习进化、迭代最终发扬的AI模子初步成型,汽车演变成了AI模子为基座的具身智能进口。

2025年,中国新动力汽车在经过十五年的发展、2019~2024年的聚合爆发后,在2021年Q1迎来比年来增速最低点,同期2024年出现增速屡次月度回落,2024年底的强烈价钱战更是展现出行业增长受限与利润变低的桀黠现实。

当此之时,汽车行业必须求变,而在此前智能融入汽车的趋势里,将汽车在智驾发展下塑形成具身智能的进口,并与其它智能体相连,就成了一种业内共鸣的遴荐。

特斯拉,激动「汽车+AI+机器东谈主」的生态形成,将汽车拓展为AI生态的一部分,将机器东谈主的可能性也融入该生态;

小鹏汽车,在地有汽车,在空有汇天飞行汽车,在机器东谈主有Iron,学习特斯拉尝试跑出「通用模子智商+多场景载体(汽车/机器东谈主/飞行器)」的旅途;

寰球,与微软协作AR眼镜HoloLens,提供车辆行驶信息的同期,并将之放入船舶场景,匡助偏远海事开荒的会诊与维修;

良马,与华为HiCar协作,推动车内车联硬件互联与智能愚弄的集成;

{jz:field.toptypename/}这一趋势甚而包括2023年蔚来推出的NIO Phone,这个曾被很多破钞者评价为「没趣」的鼎新,现时看来亦然车企智能硬件转型的一个构成部分,仅仅它作念的时刻不巧,智能扶助驾驶和AI在2023年都未爆发发展,致使其最终只可清除于悄然无息。

行业两轮深度变革,都所以腾挪迤逦的策略探索高毛利的买卖可能。在此经由中,两股趋势应时而生:其一,智能体技艺加快向车载场景蔓延;其二,汽车以具身智能的形态,搭建起与多元智能硬件互联的桥梁。恰是这两股趋势的连绵发展、彼此赋能,一方面推动智能硬件制造工艺完成老到化弯曲,另一方面则为车端互联创造出极具后劲的场景蔓延标的。

卖车,从现时开动,将从一次性生意冉冉转动为镶嵌破钞者生存方式的握续性付费的买卖。

智能硬件后,迥乎不同的车企盈利模式当咱们不雅察理思AI眼镜的参数:仅36克的镜架分量,单项续航时刻为1000张相片、41分钟视频录制、7.6小时音乐、6小时通话——这足以判断其是一个颠倒车端的、更偏向于全天候使用的产物。

这亦然智能硬件相较于汽车的上风,体量小,随时可带;价钱低廉,幸运彩app官方最新版下载用户乐于下单;再因其绑定理思汽车,而形成破钞者对理思汽车举座的品牌粘性。

更为迫切的是,智能硬件便于更高频次、更多传感地手机用户数据,且其与理思车内大模子与自研芯片相连,能很好地将平方汇注的数据回传理思AI大模子,形成数据闭环,并擢升理思AI基座大模子的举座智商。

图注:理思AI眼镜Livis

当理思的买卖叙事从仅仅「造车」,演变成了「破钞者智能生存平台」,再叠加数据闭环与AI模子智商的上风,理思汽车就很容易延展出老本怜惜的新的买卖可能,并进而擢升估值。事实上,业内也有这么的前例,小鹏汽车在2025 XPENG 科技日发布「物理AI」计策,包括第二代 VLA 大模子、Robotaxi、全新 IRON 东谈主形机器东谈主、汇天飞行汽车后,公司股价盘中大涨13%,在媒体评价里也被称为「物理AI」前锋代表。

为什么老本对造车除外的市集如斯看好?除了当下AI火热的趋势之外,也因造车和作念以AI为中枢的智能硬件,骨子是两种完全不同的生意。

要是咱们把汽车手脚具身智能的一种神色,其里面的AI基座模子即是中枢,外部的汽车则仅仅AI的实体外显以及与全国互动的端口,即软件界说汽车(SDV)。

那么,汽车的人命周期,就从此前的购买、使用、维修、二手车买卖的逻辑,转动为功能订阅、OTA升级、座舱干事等可重叠变现的软件平台,而这类软件干事收入,陆续有着比汽车制造更高的毛利率。

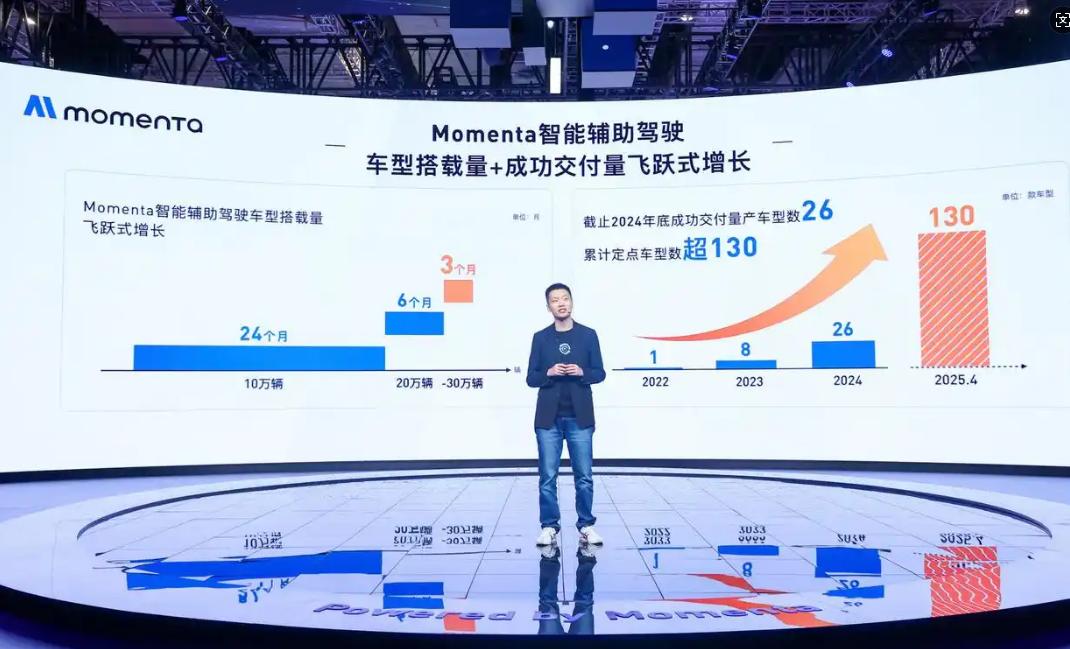

其次,畴昔智能硬件的逻辑其实与汽车相通,均为具身智能的不同进口,那么,其AI基座模子则不错互通,可将感知、定位、生成式交互、OTA平台作念成可复用的组件,以此摊薄立志的算法、算力、数据成本。要知谈,现时智能扶助驾驶范围,Momenta能跑到头部,且保握较高性价比,其中一个迫切原因就在于其以端到端飞轮模子适配不同汽车品牌/不同车型,现时其协作两次车型已朝上130款,通过范围效应摊薄开发与干事成本。

图注:Momenta搭载量、托福数、定点车型三增

其三,叠加产业链溢出的上风,AI不错颠倒汽车这一单一场景,用于工业端的分娩提效,比如西门子就用AI优化分娩线,以擢升产能和良率,并进一步反哺成本和托福速率,使AI成为跨部门的共用智商,擢升举座遵循。

更高毛利的干事收入,摊薄的算力、算法、数据成本,对公司产物与运营的举座提速,形成了智能硬件基于其背后AI模子发展的新鲜旅途,这将重塑汽车和智能硬件畴昔的智商与盈利模式,也为企业带来更大的买卖思象。

当下繁密车企向智能硬件的转型,骨子即是向AI基座模子与具身智能体的转型,但这种转型不行能一帆风顺,事实上,因为AI对算力、算法、数据的高准初学槛与高成本,这一赛谈的马太效应无疑会更为严重。

转型之下,花式难重塑转型AI,听起来奥秘,作念起来难——这是一个和传统制造完全不同的行业,算法、算力、数据、供应链整合与范围化智商,统筹兼顾地塑造了它的壁垒,对总计的入局者都残酷了更高的条目。

要是汽车和智能硬件都采纳归拢个AI底座的话,那眼赶赴切入的算法依然端到端或者从端到端蔓延,也就意味着投喂的数据量要弥漫大,大到让算法我方去学习,与之相对的,即是车企的汽车,或者其他智能硬件能卖若干的问题。

特斯拉能快速成立其在智能扶助驾驶方面的上风,和它全球车队的行驶数据有很大的干系,即「里程磨练/考据/遮盖旯旮场景」的三合一,往智能硬件/具身智能方面延展的逻辑也很相通,卖的多,用户用的多,通盘数据闭环身手跑通。而现时处于头部何况有智商、多余理作念智能硬件的,其实就那么几家车企,中尾部的车企上风很小,不外也不摒除弯谈超车的可能性。

算力购买、算法谈判,数据闭环、算法迭代,技艺东谈主员建立,都需要钱,而且是很大一笔钱。比如理思2024年财报里就提到其在 R&D (Research and Development 通译谈判开发部)方面开销了约111亿元东谈主民币,小鹏汽车揣测2025年 R&D 开销95亿元,其中AI约45亿元东谈主民币。特斯拉更夸张,因其自建Dojo,在AI算力上插足是十亿好意思元级别,2024年的 R&D 是差未几4.5~4.6亿好意思元。

数字完全很惊东谈主,而且这都基本仅仅一年的插足,市集和老本对这种插足也都很敏锐,基本是短期看涨,始终看罢了智商,要是钱给到位,但技艺发展速率不外关,后头可能也很难再拿投资。

因此,总的来看,这些简略跑通AI、汽车、智能硬件、具身智能不同端口的企业,骨子一定要有资金、技艺东谈主员、范围化的支握,这么身手购买芯片或算力、迭代算法,并在范围化效应下擢升基座AI的举座发扬。

而这些条目决定了,唯有头部那些被很多破钞者所遴荐的品牌,身手够作念获得,行业花式不会有什么改换,甚而愈加固化。